Cateringi, choć funkcjonują w jednym segmencie rynku, interpretują przepisy podatkowe w sposób zróżnicowany.

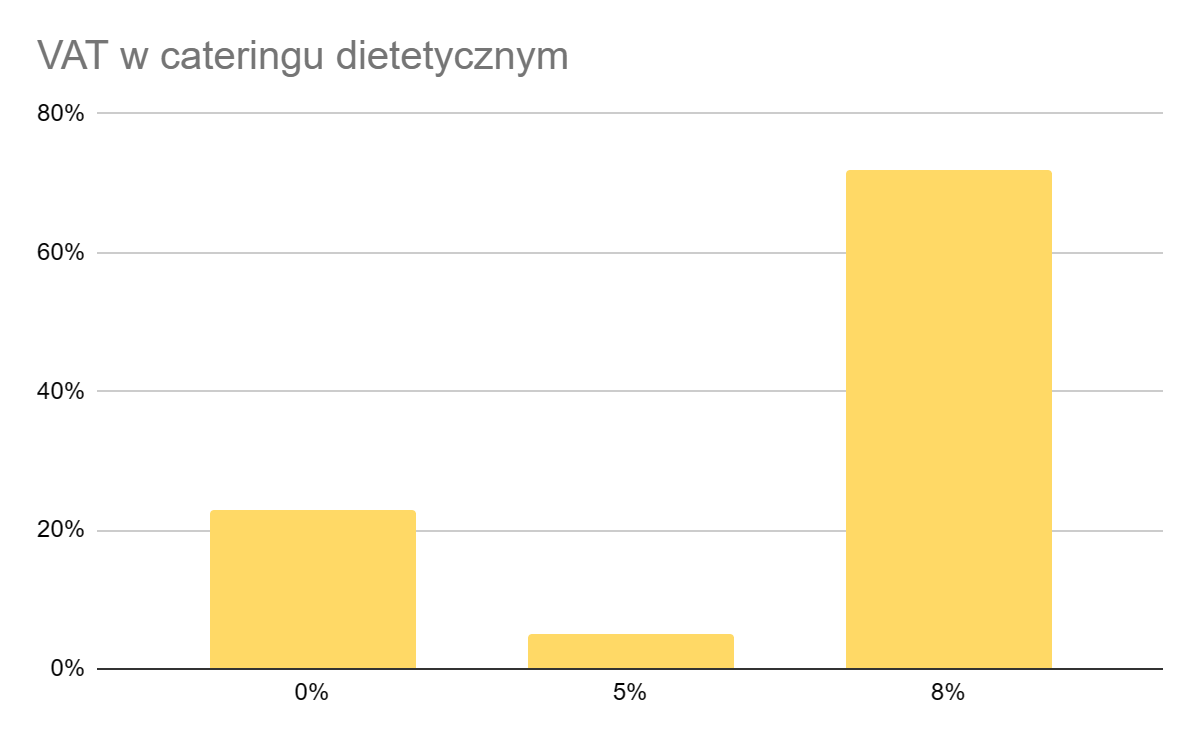

Analiza przeprowadzona przez Caterings, która objęła 60 marek z tej branży, pokazuje, że aż 72 procent zdecydowało się na stawkę 8% VAT, 5 procent wybrało 5% VAT, a 23 procent postawiło na stawkę VAT 0%.

O komentarz dotyczący tego zjawiska poprosiliśmy ekspertów z firmy Tax-net.

“Różnice w stosowanych przez cateringi stawkach wynikają przede wszystkim z klasyfikacji co dokładnie jest przedmiotem sprzedaży, czy jest to usługa czy może jest to towar (gotowy posiłek), który może korzystać z preferencyjnej, aktualnie 0% stawki VAT. W mojej opinii, zdecydowana większość cateringów ma szanse na wdrożenie u siebie stawki 0%. Z doświadczenia natomiast wiem, że wiele cateringów ma świadomość stawki 0%, ale jej nie wdraża z wielu względów, najważniejszym z nich jest ryzyko zakwestionowania takiego sposobu rozliczeń przez organy podatkowe. Zapewne każdy kto działa w tej branży słyszał o wieloletnim sporze o stawkę VAT (5% czy 8%) dla dostaw produktów realizowanych w systemie sprzedaży „drive in” i „walk through”, „food court”, oraz „wewnątrz punktów sprzedaży". Spór ostatecznie wygrali przedsiębiorcy co było przyczyną zmiany przepisów w 2020 r. Uważam jednak, że dobrze wdrożona, z pomocą doradcy podatkowego, stawka 0% VAT w branży cateringu dietetycznego minimalizuje ryzyko jej zakwestionowania praktycznie do zera. Podmioty, które aktualnie stosują zerową stawkę VAT mają świetny handicap finansowy względem podmiotów stosujących stawki 5% albo 8%” - wyjaśnia doradca podatkowy Łukasz Cudanowski.

Warto również zauważyć, że część cateringów dietetycznych sprzedaje swoją usługę jako "catering dietetyczny", podczas gdy inne opisują ją jako "zestawy dań gotowych" czy "gotowe dania pakowane w atmosferze ochronnej". Ta subtelna różnica w nazewnictwie może mieć właśnie istotne konsekwencje podatkowe.

Ciekawą obserwacją jest również różnica w sposobie rozliczania transakcji.

Z naszych badań wynika, że 50% badanych cateringów wystawia paragony klientom, podczas gdy 36% preferuje faktury imienne.

To zjawisko może wynikać z różnych strategii biznesowych oraz elastyczności, jaką daje im przepis podatkowy. "Jest również trzecia możliwość, można nie wystawiać ani paragonów ani faktur, z taką sytuacją będziemy mieli do czynienia jeżeli uznamy, że catering dokonuje sprzedaży gotowych posiłków, które są dostarczane do nabywców, wówczas mamy w przepisach przewidziane stosowne zwolnienie w tym zakresie" - komentuje Łukasz Cudanowski z firmy Tax-net.

W trakcie analizy wyników dotyczących stawek VAT wśród cateringów dietetycznych, postanowiliśmy zgłębić kolejny aspekt działalności tych przedsiębiorstw – sposób dokumentowania transakcji.

Zadaliśmy kluczowe pytanie: "Dlaczego niektórzy właściciele cateringów w ogóle wystawiają paragony, a drudzy faktury? Nie powinno być tak, że wszyscy powinni wystawiać to samo?"

Doradca podatkowy wyjaśnił, że kluczowym czynnikiem decydującym o wyborze dokumentu księgowego jest charakter sprzedaży i preferencje przedsiębiorcy. “Jeżeli chodzi o faktury, to jeżeli jest sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej, wtedy nie ma obowiązku wystawiania faktur."

Niektóre przedsiębiorstwa preferują faktury, gdyż ułatwia to późniejsze rozliczenia i prowadzenie dokumentacji. Warto zauważyć, że nie ma jednoznacznej reguły, a wybór między fakturą a paragonem zależy od preferencji danego cateringowego przedsiębiorcy oraz charakteru prowadzonej działalności. "Jeżeli chodzi o paragony, to zasada jest taka, że jak nie ma zwolnienia z kasy fiskalnej w przepisach, to trzeba wystawiać paragon. Jeżeli cateringi uznają to za usługę cateringową, to wtedy mają obowiązek ewidencjonowania tego na kasie fiskalnej, więc wystawiają paragony. Natomiast jeżeli uznamy, że jest to sprzedaż posiłków, a dostawa jest kurierem (definicja jest w rozporządzeniu), to wtedy można nie wystawiać paragonu - takie zwolnienie jest w przepisach."

"Są też podmioty, które wystawiają zarówno paragony, jak i faktury. To jest dopiero niezłe combo" - podsumował doradca podatkowy Tax-net, rzucając światło na praktyki niektórych cateringów, które korzystają z obu form dokumentacji, dostosowując się do różnorodnych wymagań klientów oraz specyfiki świadczonych usług.

To zjawisko pokazuje, że w świetle prawa podatkowego cateringi dietetyczne mają do dyspozycji różnorodne narzędzia, aby dostosować się do zmiennych warunków rynkowych oraz preferencji swoich klientów. Ostatecznie, decyzja między paragonem a fakturą staje się elementem strategii biznesowej każdego przedsiębiorcy, którego wybory wpływają nie tylko na procesy księgowe, lecz także na relacje z klientami oraz konkurencyjność na rynku.

Patrząc w przyszłość

Patrząc w przyszłość, pozostaje pytanie, jakie zmiany przyniesie rok 2024, zwłaszcza gdy zakończą się działania tarcz mające na celu wsparcie przedsiębiorców w związku z pandemią. Czy cateringi dietetyczne zdecydują się podnieść ceny o 5 czy 8 procent, czy też podejmą ryzyko absorpcji tych kosztów? Tylko czas pokaże, jak te decyzje wpłyną na branżę i czy przedsiębiorcy znajdą nowe strategie radzenia sobie z wyzwaniami podatkowymi. Jedno pozostaje pewne - cateringi dietetyczne, choć z pozoru proste w swojej ofercie, muszą prowadzić równie złożone rachunki, aby sprostać wymaganiom zarówno klientów, jak i prawa podatkowego.